原标题:一文了解2022年中国旧楼加装电梯有关政策盘点及行业发展现状分析

关键词:旧楼加装电梯行业政策分析、旧楼加装电梯行业产业链分析、旧楼加装电梯行业规模

加装电梯是指老旧小区原始建筑未安装电梯,现结合楼宇结构,新安装电梯。老旧小区若建设时未预留电梯井,加装电梯一般需改变建筑原始结构,做外挂式电梯。旧楼加装电梯能够为居民生活带来便利,提高居住品质。旧楼加装电梯能够方便老年、病残等群体的出行,有利于改善民生。

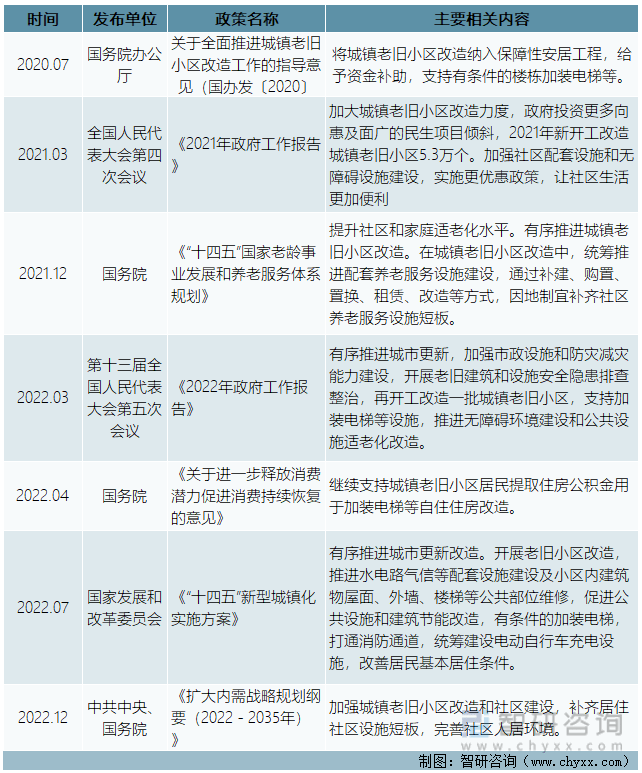

近年来国家层面密集出台政策,全方面推进城镇老旧小区做改造,支持旧楼加装电梯。从2018年开始,国家连续思念将改造城镇老旧小区写进国务院政府报告,给旧楼加装电梯行业市场释放积极信号。国家政策将城镇老旧小区改造纳入国家发展规划,提出要居住社区设施短板,完善社区人居环境,支持有条件的小区加装电梯,政府给予资金补助,同时支持城镇老旧小区居民提取住房公积金用于加装电梯等自住住房改造。

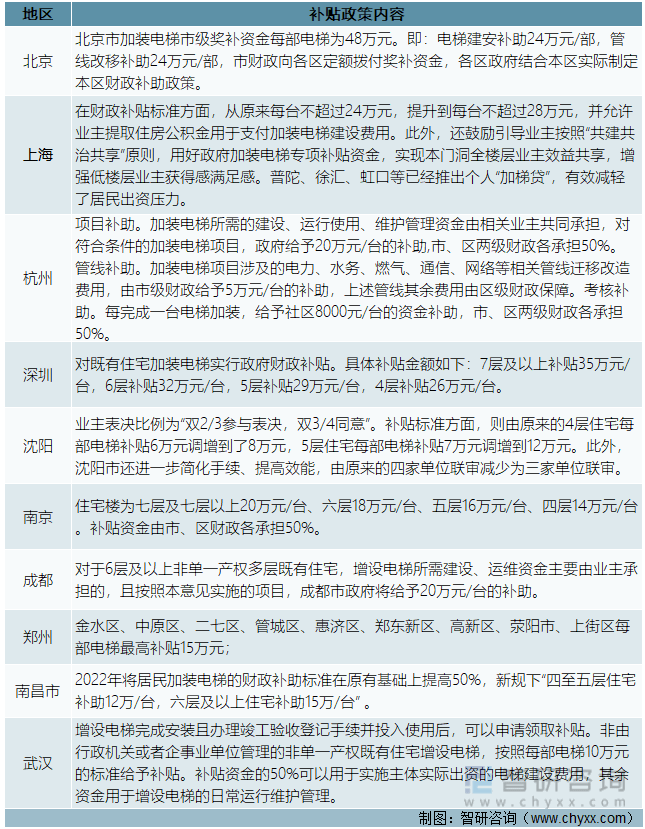

目前在多重政策推动下,各地方政府开也积极出台旧楼加装电梯实施意见,开展相关试点探索。目前地方政府对旧楼加装电梯采取的措施包括四大方面:一是降低了加装门槛,如北京、上海、杭州、沈阳、柳州等地方政府,明确只要所在楼栋业主的“双2/3参与表决,双3/4同意”(即本单元专有部分面积占比2/3以上且人数占比2/3以上的业主参与表决,经参与表决专有部分面积3/4以上且参与表决人数3/4以上的业主同意即可),就可以实施旧楼加装电梯工程。二是放宽规划技术条件,简化加装电梯的审批手续,提高效能。三是提高对旧楼加装电梯的补贴标准。各地补贴政策,虽不能覆盖全部加装费用,将加速旧楼加装电梯市场爆发。四是探索代建租赁、共享电梯等市场化运作模式,“代建租赁、共享电梯”,按照“居民申请,免费安装,有偿使用”的原则安装,前期安装所需的成本费用和后期运营维护保养费用都由安装单位负责。安装单位可以是电梯公司、物业服务企业等等。电梯产权归安装单位所有,运营所产生的乘坐费用由安装单位承担,商业广告费用也归安装单位所有。老房子的业主仅需要速扣乘坐电梯的费用,很大程度上减轻了经济负担。

改造资金由来和能不能表决通过是旧楼加装电梯工作中的两大难点。各地不断出台新政从提高补贴资金标准、探索多元化资产金额来源、降低表决通过难度等方面做优化,有助于旧楼加装电梯工作的顺利推进。

本文内容摘自智研咨询发布的《2023-2029年中国旧楼加装电梯行业发展现状及投资前景研究报告》

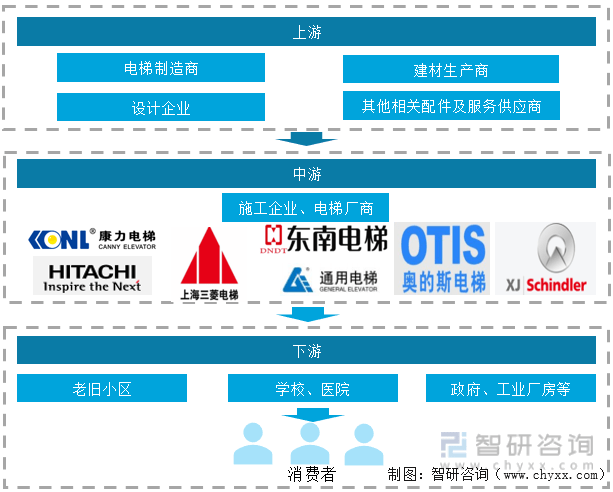

旧楼加装电梯行业上游涉及电梯制造、方案设计、建造施工等相关产业。上游相关行业的发展和产品、服务价格的波动对旧楼加装电梯行业的生产有着重要影响。上业稳步健康发展、充裕供应,确保了旧楼加装电梯行业加快速度进行发展所需原材料的稳定;上业优质设备、优良设计的具体方案、先进施工工艺有利于推动行业快速发展。

下游市场主要为各类存在电梯加装需求的老旧楼盘,计算机显示终端对应老旧小区住宅、学校、医院、工业生产厂房等。下游客户的需求意愿、支付能力、政策配套等相关要素均会左右旧楼加装电梯行业的市场景气度,同时,随着我们国家旧楼加装电梯行业竞争日趋激烈,医院、学校、政府等带量采购方可以不断利用自身谈判优势,压低相关采购价格,进而对旧楼加装电梯行业整体利润空间产生较大不利影响。

近年来部分地方政策在有关政策规范中指出:既有住宅电梯增设方案中,电梯制造企业要依法做好全生命周期质量技术保障,鼓励其提供制造、安装、维护保养“一体化”服务;鼓励增设电梯加装物联网和应急平层装置,提升电梯本质安全,保障人民群众安心乘梯。总的来看,具备电梯制造以及施工安装服务产业链一体化能力的旧楼加装电梯参与者将具备较强的市场优势以及盈利空间。

我国电梯制造企业正在积极进行布局旧楼加装电梯行业,加速从制造业向服务业转型;与此同时,《特定种类设备安全法》的实施有助于拥有全产业链型的电梯企业做大做强。康力电梯在持续着重关注老旧小区改造中加装电梯的市场机会,企业设立了专门团队从事旧楼加装电梯业务。针对加装电梯,康力电梯因楼施策,提供市场需求的产品与整体方案。快意电梯已设立对口业务部门,针对加梯市场进行专业化运营,已在多个城市有众多的实施案例。目前国家政策以及老旧小区改造、旧梯更新改造需求释放积极因素影响,旧楼加装电梯已成为大小电梯厂商的必争之地。

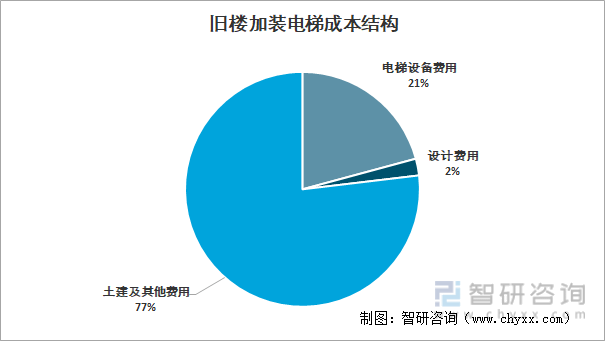

旧楼加装电梯费用一般是由设计、土建施工、钢结构工程、电梯设备工程、外装潢和检验组成。以一座8层的旧楼为例,装一台电梯的花销可达60万-70万,而老小区的上下水、暖气、天然气、化粪池、楼道与电梯间距都会影响工程成本。

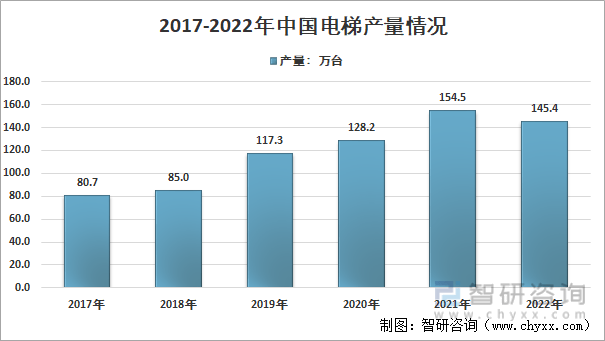

中国是电梯的生产和销售大国,目前中国无论是在电梯整机产品还是电梯配件的产销量方面均居世界第一,电梯整机产量居世界总产量的一半以上。电梯行业的快速地增长同时带动和提高了电梯配套零部件的研发水平,近两年来部分优秀的中国电梯企业的电梯零部件的技术、质量水平已经处于世界领头羊,特别在中低速电梯零部件领域,中国企业已基本能实现自主生产。根据中国电梯工业协会数据:我国电梯(含扶梯)产量从2017年的80.7万台增长至2020年的128.2万台,国家统计局最新多个方面数据显示,2021年我国电梯产量增长至154.5万台(包含升降机)。2022年我国电梯产量出现下降,为145.4万台。

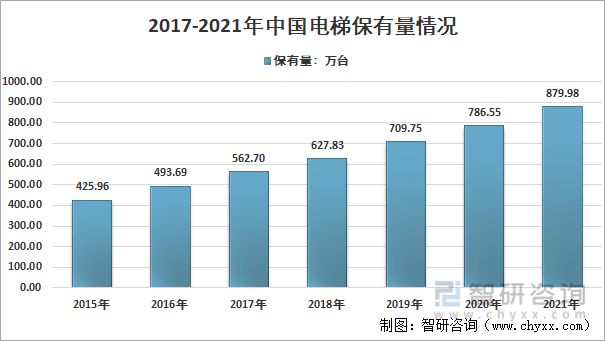

从1949年新中国成立至1979年这三十年间,中国大陆地区电梯安装总量仅约1万台。随着改革开放和大规模经济建设的开展,日新月异的城市更新以及基建工程的建设助推中国电梯制造业步入快速地发展阶段。中国电梯保有量从2015年的425.96万台上升至2021年的879.98万台左右,年复合增长率为12.85%。

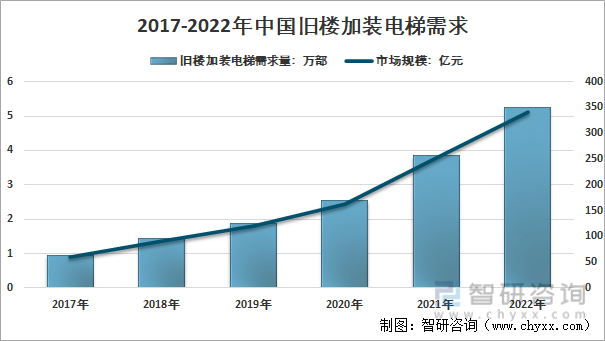

随着我国住房保障制度和城市更新制度的逐渐完备,加装电梯开始作为居住小区改造这一民生工程的重要组成部分开始被提及。除居民居住小区外,医院、政府办公楼、学校等亦是旧楼加装电梯产业的重要客户市场。近几年我国旧楼加装电梯行业景增长态势依然较好。整体需求量及市场规模情况如下图所示:

以上数据及信息可参考智研咨询发布的《2023-2029年中国旧楼加装电梯行业发展现状及投资前景研究报告》。智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为公司可以提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多

Copyright © 2022 欧宝娱乐官网版app下载/欧宝张信哲在线 版权所有 苏ICP备2021054995号-1联系我们

友情链接: 欧宝娱乐官网版app | 欧宝在线下载 | 欧宝张信哲