电梯是指服务于建筑物内若干特定的楼层,其轿厢运行在至少两列垂直于水平面或与铅垂线的刚性轨道运动的永久运输设备。

电梯按样式分类可大致分为垂直电梯及扶梯;按用途分类,可大致分为乘客电梯、载货电梯、医用电梯、观光电梯、车辆电梯等;按驱动方式分为交流电梯、直流电梯、液压电梯、齿轮齿条电梯、螺杆式电梯等;按工作速度分类可大致分为低速梯、中速梯、高速梯和超高速梯。

从电梯行业产业链上下游来看,电梯制造业的上游主要为基础原材料以及电梯零部件制造业。电梯生产和制造最主要的原材料为钢材和稀土,钢材可用来生产电梯轿厢、轿架、轿门、厅门和上下梁等钣金加工件,稀土是电梯核心部件永磁同步曳引机中永磁体的主要原材料。

电梯制造业的中游主要是指各类电梯产品的制造,根据电梯的型态来划分,我国电梯产品主要可划分为载人(货)垂直电梯、自动扶梯以及自动人行道等三种类型;根据用途来划分,我国电梯产品可划分为乘客电梯、医用电梯、观光电梯及家用电梯等。

电梯制造业的下游应用市场包括住宅地产、商用地产、旧楼改造、基础设施建设、市政设施建设工程建设等领域。房地产市场的发展状况直接影响电梯行业的发展,近年来,受政策调控等影响,我国房地产市场增速趋缓,某些特定的程度上影响着电梯行业的发展。与此同时,我国城镇化进程加快、老旧小区改造、城镇人口增加以及轨道交通、机场、人行天桥等城镇基础设施建设力度的加强,促进着电梯行业的增长速度。

在上游领域,原材料供应商中,钢材供应代表企业有鞍钢集团、首钢集团等;稀土材料供应代表企业有北方稀土五矿稀土等;有色金属供应代表企业有紫金矿业中国铝业等。零部件供应商中,曳引机供应商有通润驱动、西子富沃德、宁波欣达、威特等;电梯控制部件供应商包括展鹏科技汇川技术新时达英威腾、默纳克等。

在中游电梯制造领域,目前,我国电梯制造领域参与者大致上可以分为国际知名电梯品牌以及国内自主研发电梯品牌两大类,外资品牌电梯厂商代表企业有通力电梯、广州日立、上海三菱、奥的斯、迅达电梯、东芝电梯、蒂森电梯、富士达电梯等;自主品牌电梯厂商代表企业有自主品牌电梯厂商:康力电梯、西奥电梯、永大电梯、快意电梯、广日电梯、梅轮电梯、森赫电梯、远大智能等。

在下游电梯应用市场,住宅地产代表企业有万科、恒大、碧桂园、中海、融创、保利、龙湖、世茂、新城等;商业地产代表企业有万达、华润置地大悦城、凯德置地、西蒙等;基础设施建设代表企业包括中国电建宏润建设天健集团中电兴发等;市政设施建设工程建设领域,包括北京市政路桥股份有限公司、广西华南建设集团有限公司等授权企业。除此之外,旧楼改造市场也有众多企业。

中国电梯行业相对于发达国家起步较晚,大概能分为四个发展阶段。第一阶段二十世纪上半叶,我国电梯行业发展主要是对进口电梯进行销售、安装维护保养等;第二阶段是1950-1979年,我国坚持独立自主、艰苦研制开发生产国产电梯设备;第三阶段是1980-2007年,伴随着中国国产电梯技术逐渐趋于成熟,以及房地产开发行业加快速度进行发展,电梯行业进入快速发展阶段;第四阶段是2008年至今,行业进入快速地发展,目前我国变成全球最大的新装电梯市场和最大的电梯生产国。

在产业政策方面,由于电梯行业属于装备制造业,近年来国家进一步规范房地产建筑业以及推动旧改项目,电梯业也因此受益匪浅。近年来,我国发布了有关政策鼓励支持电梯行业的发展。

十四五期间,不同省份对该省电梯行业的发展都有所布局,各省份以对老旧小区加装电梯作为首要目标。为老旧小区加装电梯主要是为了社区适老化,以及提升建筑物的配套设备,以满足人群生活需求。同时各地还强调支持居民提取住房公积金用于加装电梯,政府同步出台既有住宅增设奖补资金的政策。

根据Statista和Verified-Market-Research共同发布的全球电梯行业市场规模数据,能够正常的看到2020年的全球电梯行业市场规模约为1229.8亿美元,且未来将保持稳定增长,2021年全球电梯市场规模约为1302.1亿美元。

注:全球市场规模统计是指垂直电梯以及自动扶梯整机市场规模,不包括运维安装服务。

从中国电梯产品产量情况去看,在城镇化持续发展、基础设施投资建设和旧楼加装电梯等动力推动下,电梯行业产量逐渐增多。根据中国电梯协会数据,2021年我国电梯产量达到154.5万台,增长20.5%。

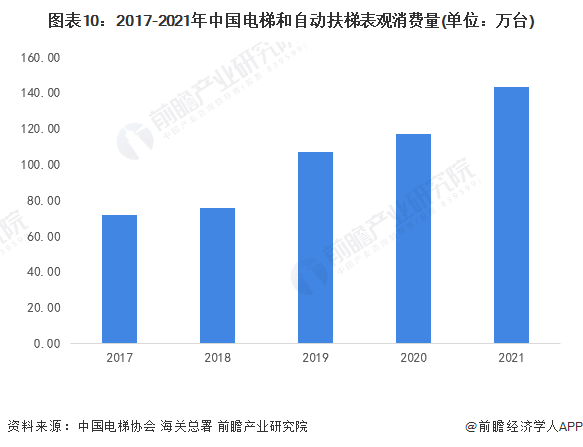

从中国电梯、自动扶梯及升降机的表观消费量情况去看,2017-2021年中国电梯及自动扶梯表观消费量呈现上涨趋势,其中2021年全年电梯及自动扶梯表观消费量为143.45万台,同比增长22.42%。

根据《中国电梯行业商务年鉴(2020-2021)》数据,2015-2018年,我国电梯市场规模逐步扩大,其中2018年我国电梯市场规模突破3500亿元,约为3550亿元;2020年中国电梯行业市场规模约4410亿元。按照中国电梯产量及均价测算,2021年中国电梯行业市场规模约为4734亿元。

综合各品牌在中国市场的研发能力、产品质量、服务水平和顾客满意度等表现,中国电梯行业竞争企业可分为四个梯队,以通力、日立、三菱电梯以及奥的斯为代表的老牌外资电梯企业仍然领衔国内电梯市场,为第一梯队;迅达电梯、东芝电梯、蒂森电梯、富士达电梯等外资品牌的客户管理精细程度相对较弱,位于第二梯队;永大电梯、康力电梯、西奥电梯等本土电梯企业产品成为民族品牌电梯代表,发展势头强劲,位于第三梯队;其他国内电梯行业的中小企业位于第四梯队。

从电梯供给主体区域分布来看,中国电梯制造企业主要分布在江苏省、浙江省和广东省,其中江苏省的代表企业有康力电梯、西威电梯、通用电梯等;浙江省电梯制造代表企业有梅轮电梯、森赫电梯、西屋电梯等;广东省电梯制造代表企业主要有广东菱电、中富电梯、菱王电梯、永日电梯等。

近年来,我国电梯行业发展迅速。国内电梯企业的产品在技术、性能、质量和国外大企业几乎同步,与进口电梯相比有着非常明显的优势。中国电梯行业将像纺织、服装、电子、计算机等行业一样,成为全世界电梯制造中心,进一步吸纳世界别的地方的电梯产能。

目前中国电梯市场在电梯的维保和修理、老旧电梯改造和更新、旧楼加装电梯、家用电梯、特殊电梯等将成为行业的主要增长点。与此同时,绿色环保电梯、智能化、信息化和高速电梯将成为产品发展的潮流。

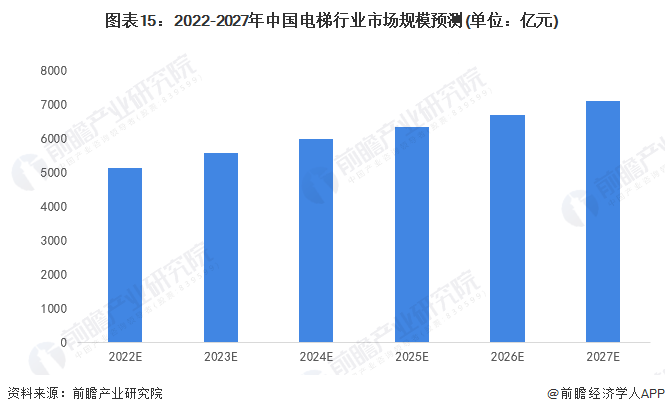

随着我们国家的经济持续迅速增加、城市化快速推进、人民生活水平提升、人口老龄化等因素的推动,我国电梯行业也呈快速发展形态趋势。预计到2027年,中国电梯行业市场规模有望达到7090亿元,年均复合增长率约为6.7%。

更多本行业研究分析详见前瞻产业研究院《中国电梯行业市场需求预测与投资机会分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对电梯行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来电梯行业发展轨迹及实践经验,对电梯行业未来的发展前途做...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2023:《2023年中国抗焦虑药行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2023:《2023年中国抗癫痫药行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2024:《2024年中国抗帕金森药物行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2024:《2024年中国神经系统药物行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2023:《2023年中国精密光学行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2023:《2023年中国精准PCI行业全景图谱》(附市场规模、竞争格局和发展前途等)

Copyright © 2022 欧宝娱乐官网版app下载/欧宝张信哲在线 版权所有 苏ICP备2021054995号-1联系我们

友情链接: 欧宝娱乐官网版app | 欧宝在线下载 | 欧宝张信哲